В налоговое законодательство Санкт-Петербурга внесены изменения с целью поддержки предпринимателей города

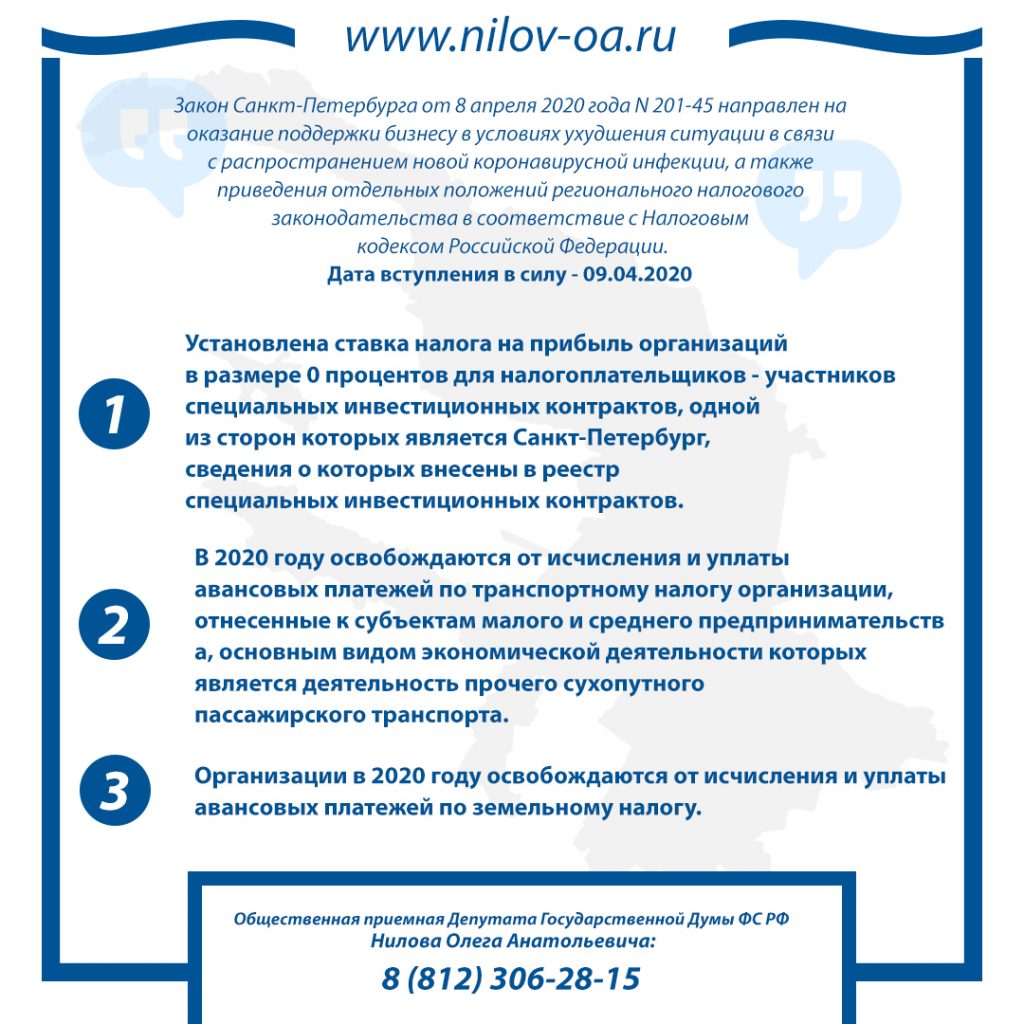

Закон Санкт-Петербурга от 8 апреля 2020 года N 201-45 направлен на оказание поддержки бизнесу в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, а также приведения отдельных положений регионального налогового законодательства в соответствие с Налоговым кодексом Российской Федерации.

Установлена ставка налога на прибыль организаций в размере 0 процентов для налогоплательщиков – участников специальных инвестиционных контрактов, одной из сторон которых является Санкт-Петербург, сведения о которых внесены в реестр специальных инвестиционных контрактов.

В 2020 году освобождаются от исчисления и уплаты авансовых платежей по транспортному налогу организации, отнесенные к субъектам малого и среднего предпринимательства, основным видом экономической деятельности которых является деятельность прочего сухопутного пассажирского транспорта.

Организации, основными видами экономической деятельности которых является предоставление мест для временного проживания, санаторно-курортные организации уплачивают налог на имущество организаций в размере 50 процентов от подлежащей уплате в бюджет Санкт-Петербурга суммы налога, исчисленного за 2020 год, при условии, что размер средней месячной заработной платы работников организации и ее обособленных подразделений, расположенных на территории Санкт-Петербурга, за 2020 год равен размеру минимальной заработной платы в Санкт-Петербурге, действующему в 2020 году, или превышает его.

В 2020 году освобождаются от исчисления и уплаты авансовых платежей по налогу налог на имущество организаций субъекты малого и среднего предпринимательства, осуществляющие деятельность по содержанию гостиниц и предприятий общественного питания, в области культуры, спорта, организации досуга и развлечений, в области демонстрации кинофильмов, в сфере туризма, в области организации конференций и выставок, дополнительного образования детей и взрослых и ряд др. При этом размер средней месячной заработной платы работников организации и ее обособленных подразделений, расположенных на территории Санкт-Петербурга, за 2020 год должен быть равен размеру минимальной заработной платы в Санкт-Петербурге, действующему в 2020 году, или превышать его.

На территории Санкт-Петербурга с 1 января 2020 года по 31 декабря 2020 года устанавливаются налоговые ставки в размерах: 3 процента – в случае, если объектом налогообложения являются доходы, и 5 процентов – в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения и осуществляющих свою деятельность в области культуры, спорта, организации досуга и развлечений, дополнительного образования, а также по предоставлению услуг парикмахерскими и салонами красоты.

Такие же организации в 2020 году освобождаются от исчисления и уплаты авансовых платежей по земельному налогу. Дата вступления в силу – 09.04.2020

{kind=link}

{kind=link}